01

啤酒行业现状分析

啤酒行业作为全球最受欢迎的酒精饮料行业之一,近年来经历了显著的变化和发展。2023年,全国啤酒行业实现总产量3789万千升 ,同比增长0.8%,实现销售收入为1863亿元,同比增长8.6%,实现利润总额260亿元,同比增长15.1%,连续多年保持全球第一大啤酒生产和消费国地位。在当前寡头化格局下,啤酒高端化竞争进一步走向细分,各头部企业展现出明显的错位竞争格局,不断筑牢差异化优势:

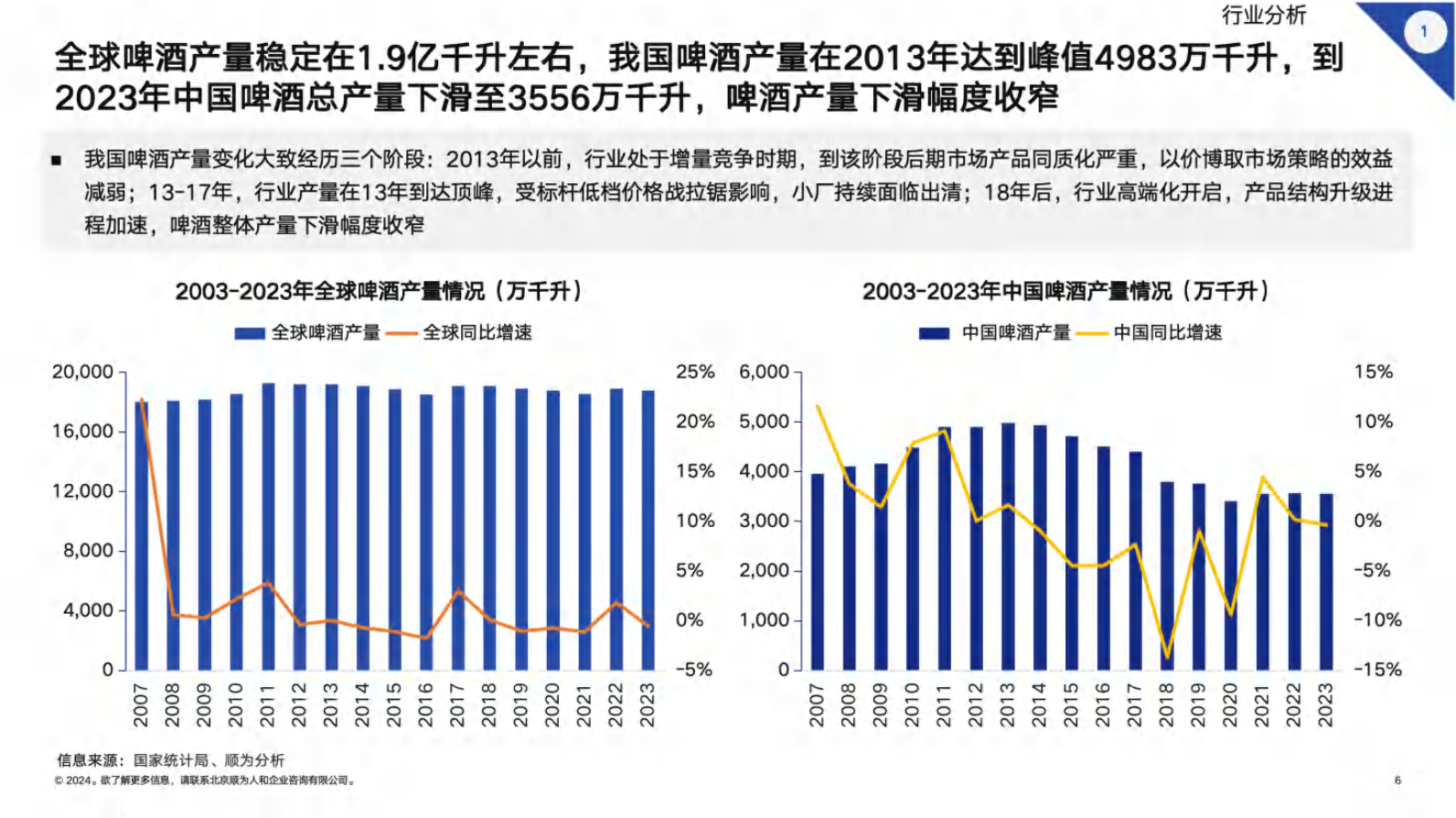

高端化成为核心驱动力:近10年全球啤酒产量稳定在1.9亿千升左右,然而我国啤酒产量变化大致经历三个阶段:2013年以前,行业处于增量竞争时期,到该阶段后期市场产品同质化严重,以价博取市场策略的效益减弱;13-17年,行业产量在13年到达顶峰4983万千升,受标杆低档价格战拉锯影响,小厂持续面临出清;18年后,行业高端化开启,产品结构升级进程加速,啤酒整体产量下滑幅度收窄,到2023年中国啤酒总产量下滑至3556万千升。其中,人口结构是啤酒行业销量表现的决定性因素,从消费端看,20-50岁群体是啤酒消费的主力人群,24岁比54岁的人口减少了35%,导致中国啤酒消费增长潜力有限。

结构性升级持续进行:在整体消费环境弱复苏的背景下,8元以上价格带仍为核心增量,而高档升级放缓,次高档替代低档成为行业高端化的核心。未来5年,8-10元价格 带直接面向1000万吨的6元价格带进行取代,是高端化确定性较高逻辑,预计有望从600万吨左右扩容至约850万吨。

带直接面向1000万吨的6元价格带进行取代,是高端化确定性较高逻辑,预计有望从600万吨左右扩容至约850万吨。

精酿啤酒消费正崛起:精酿啤酒具备手工自制、口味丰富,产量较低的特点,广大年轻消费群体是当前精酿啤酒的主要受众,具备较高的成长性。16年到23年我国精酿啤酒消费量逐年递增,从3.6亿升增长至17亿升左右。市场规模来看,近十年来我国精酿啤酒行业市场规模均是逐年递增态势,且10年CAGR 增速在30%以上。

进口萎缩出口增长:数据显示,2020年至2024年,1-5月啤酒进口量从21190万升萎缩至13411万升,绝对值总量减少了7779万升,降幅近36.71%;1-5月啤酒进出口啤酒2.7亿千升,同比增长16.8%;出口额为18.5亿美元,同比增长13.3%。

02

组织效能分析

本次调研采用了顺为人和的“RR”模型,从投入(Input)、过程(Process)、产出(Output)三个关键维度出发,选取了40个指标进行深入分析。聚焦于主营为啤酒的企业,选取百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒、香港生力啤、惠泉啤酒、ST西发、兰州黄河等10家啤酒企业进行深入探讨。发现:

1-啤酒标杆企业平均ROE、ROI分别为6.2%、40.1%,3年CAGR分别为19.8%、13.3%,显示出强劲的发展后劲;

2-啤酒标杆企业平均毛利率34%,3年CAGR稍有下降,未来随着高端化进程的进一步加速和经营效率的持续优化,毛利率仍有较大的提升空间;

3-啤酒标杆企业平均人均薪酬16.8万元,3年CAGR8.7%,其中华润啤酒人均薪酬从2017年的11.66万元提升至2023年的21.5万元,涨幅近一倍,反映了啤酒行业在人才激励方面的重视和投入。

原文内容及下载:https://mp.weixin.qq.com/s/XhZN1tcS3WxqS7mViBaupw

更多内容以及完整报告请移步公众号: