01

农商行行业现状分析

在中国金融版图中,农村商业银行(农商行)扮演着举足轻重的角色。它们起源于农村信用合作社,经过几十年的发展,已成长为支持“三农”和小微企业的金融主力军。本报告对于农商行行业现状的分析,将概述农商行的发展历程、当前挑战和典型实践案例。

中国银行业的发展历程。我国银行业经过70余年的发展,目前形成了国有六大行、全国性股份制商业银行、地方城市银行为主的银行业态。自新中国成立以来,中国银行业经历了从初建到国际化改革的多个阶段。特别是2018年以来,特别是2018年以来,国家推出一系列新的改革开放措施以构建现代金融体系,同时5G时代的到来催生了新的业务形态与结构。随着我国经济货币化程度提高以及社会对金融服务需求持续增长的背景下,我国银行业资产负债规模稳步扩张,资产质量和资本充足率总体稳定,经营态势总体稳健向好。

农商行的成长轨迹。农商行从农村信用合作社起步,经过农行代管、央行代管,到市场化改革和股份制改革,逐步发展成为地方性金融机构。尽管面临经济下行压力,农商行的数量和总资产规模仍持续增长。

农商行面临的挑战。随着农商行的快速发展壮大,监管机构对其的监管力度也在不断加强,旨在确保农商行能够更有效地服务实体经济并支持"三农"及小微企业。然而,农商行在发展过程中也面临诸多挑战:不良贷款率较高,净息差持续收窄,以及盈利能力相对减弱。与此同时,大型银行的业务下沉和金融科技的迅猛发展,为农商行带来了激烈的市场竞争和创新转型的双重压力。这些挑战要求农商行在坚守服务定位的同时,加快改革创新步伐,提升风险管理能力,以实现可持续发展。

改革策略与人才建设。面对行业挑战,农商行亟须采取一系列改革策略,其中人才建设与组织效能提升是核心。强化人才队伍不仅涉及吸引和培养高素质专业人才,也包括建立科学的绩效管理与激励机制,以激发员工潜力并提高工作效率。数字化转型同样至关重要,它能够显著提升农商行的服务效率和市场竞争力。

在这一过程中,国有大行和大型商业银行的成功经验具有重要的借鉴意义。例如,中国工商银行的“人才兴行”战略和农业银行的多维度薪酬绩效考核机制转型,都是通过创新人力资源管理,实现了人才结构的优化和员工积极性的提升。这些实践案例证明了,通过战略性地规划人才发展和绩效评估体系,农商行可以有效提升自身的管理效益和市场竞争力,从而在激烈的市场竞争中稳健前行。

总之,中国农商行在国家金融体系中占据重要位置,面对内外部挑战,通过不断的改革创新和人才培养,有望实现可持续发展,为服务“三农”和小微企业作出更大的贡献。

02

效能分析主要发现

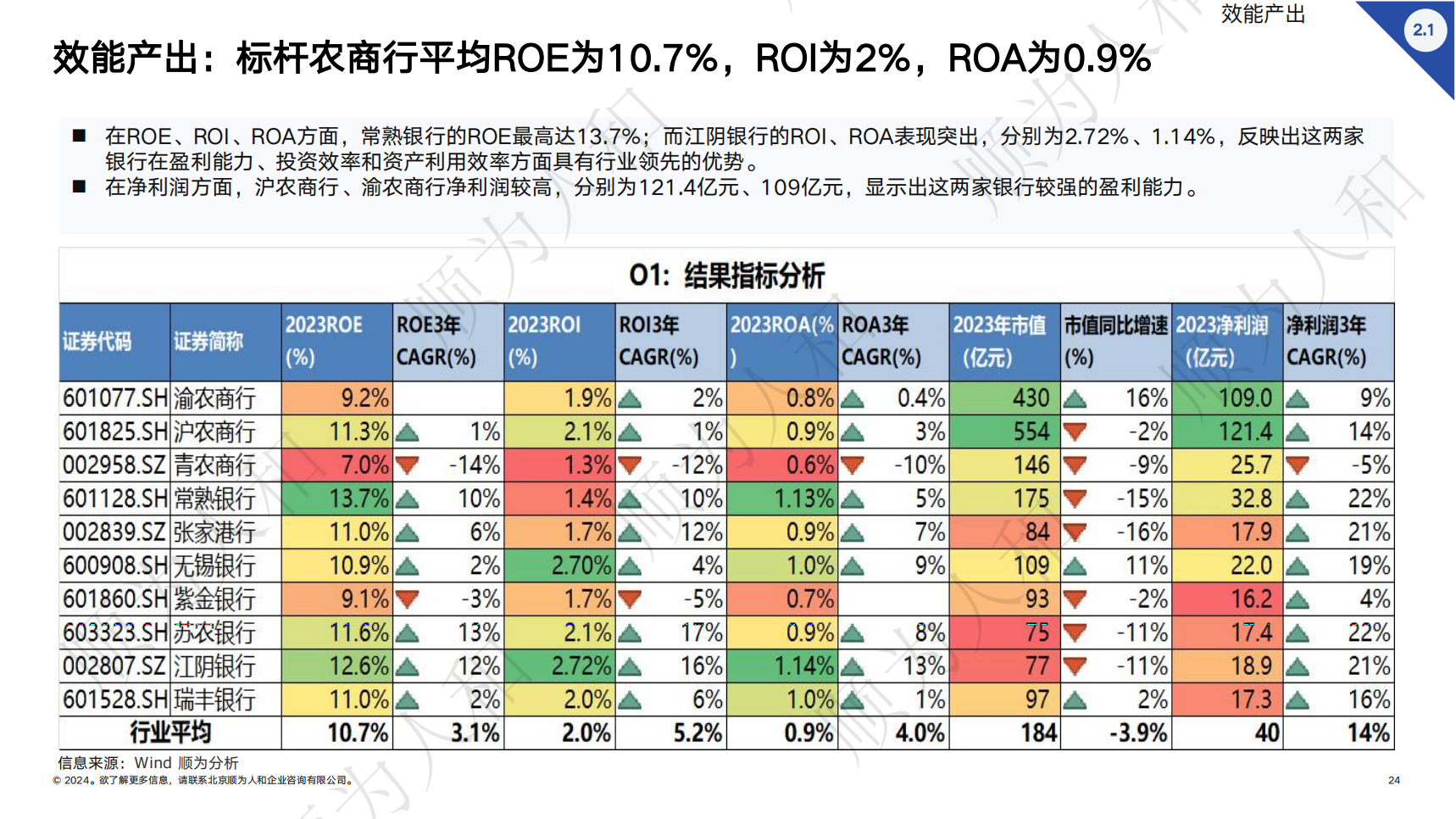

在关键财务指标方面,标杆农商行平均净资产收益率(ROE)为10.7%,人力投资回报率(ROI)为2%,资产回报率(ROA)为0.9%。其中,常熟银行的ROE最高达13.7%;江阴银行的ROI、ROA表现突出,分别为2.72%、1.14%,反映出这两家银行在盈利能力、投资效率和资产利用效率方面具有行业领先的优势。在净利润方面,沪农商行、渝农商行净利润较高,分别为121.4亿元、109亿元,显示出这两家银行较强的盈利能力。

盈利能力方面,在过去三年中,10家标杆农商行的平均净息差呈现了-7.6%的复合年增长率,表明息差在持续收窄。面对这一挑战,各农商行积极寻求业务增长和多元化,以增加非息收入。其中,青农商行表现尤为突出,其非息收入占比高达28.8%,而瑞丰银行的非息收入占比增长迅猛,近三年的复合年增长率达到了惊人的196%,显示出其在非传统银行业务领域的强劲发展势头。

在人效方面,无锡银行和沪农商行在人均总资产指标上表现优异,分别以13441万元和12326万元的水平超出行业平均的9696万元。特别是在人均营收的增长上,无锡银行在2023年达到了259.6万元,彰显了其强劲的业务拓展能力。

进一步观察人均净利,无锡银行同样以125.9万元的人均利润位居前列,而江阴银行则以近三年23%的复合年增长率(CAGR)在利润增速上展现出最快的发展势头。相比之下,青农银行在同期内的人均利润呈现较大下滑,CAGR为-7%,这可能指向了该银行在盈利能力或成本控制方面面临的挑战。这些数据不仅凸显了各银行在人才使用效率上的差异,也反映了它们在市场竞争中的不同表现。

原文内容及下载:https://mp.weixin.qq.com/s/-T4Lc_2iaC_6jqW6Rw5XzA

更多内容以及完整报告请移步公众号: